Lo más visto

Blogs recomendados

Apps recomendadas

Aviso Legal y Política de Privacidad

Contactar

Todo Prestamos y Finanzas en tiempos de crisis

Anticipo Nómina Instantáneo De Cajasur

18-04-2024

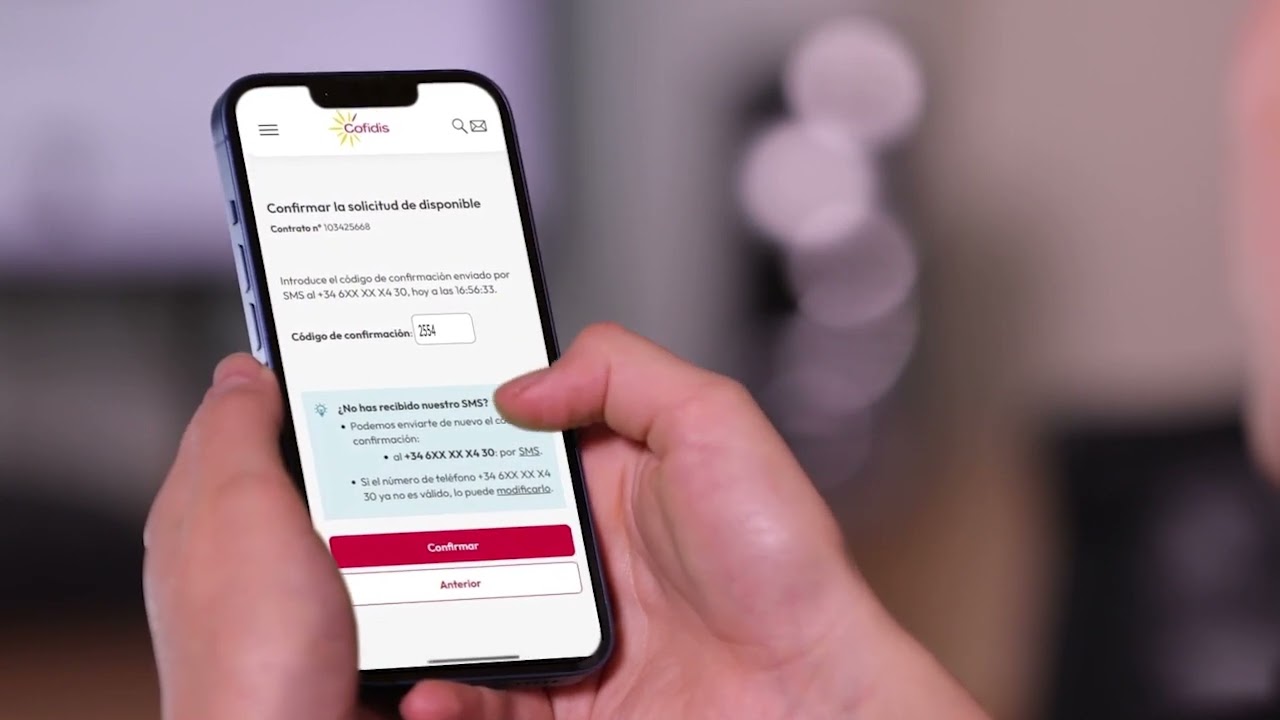

Pagar Recibo Cofidis – Como hacer pagos Cofidis

18-04-2024

Cofidis Crédito │ Hasta 15000 euros online urgente

17-04-2024

CONTANTE

17-04-2024

Wincredit, préstamos rápidos de hasta 1000€

17-04-2024

La trampa de Vivus, ¿cuál es exactamente?

17-04-2024

Vivus Créditos al Instante Sin Nómina 800 € 30 Días

16-04-2024

Préstamos T-presta Sin Nómina Con Aval Con Garantía Hipotecaria Hasta 300.000€

16-04-2024

PidetuCrédito │ Préstamos personales hasta 300000 euros

16-04-2024

Сreditos rapidos o tarjeta de credito

16-04-2024

WANDOO

16-04-2024

ONLINECREDIT

16-04-2024

Crédito para viajes con Creditstar

15-04-2024

Cofidis, mejor que un amigo

15-04-2024

Please enable JavaScript to view the

comments powered by Disqus.

1

2

3

4

Top 20

Pagar Recibo Cofidis – Como hacer pagos Cofidis

La trampa de Vivus, ¿cuál es exactamente?

Creditea: Area Personal – Conoce el Area Personal Creditea

Anticipo Nómina Instantáneo De Cajasur

Curiosidades sobre contabilidad

Primer préstamo gratis, ¿la trampa de Vivus?

Créditos para mayores de 75 años: no dejes que la edad sea un inconveniente

Wincredit, préstamos rápidos de hasta 1000€

Funcredit – Ventajas y Opiniones de los créditos Funcredit.es (Revisado en 2021)

Todo sobre Finanzas y criptomonedas: Bitcoin, Ethereum

Acciones con mejores dividendos en Alemania en 2023

Minicréditos domingos y festivos: créditos disponibles cualquier día

Conoce más de MilleniumOne Inversiones, el corredor de bolsa ideal para ti

Las segundas partes, con Vivus, sí que fueron buenas

Flexinero, dinero con beneficios a la fidelidad

Pulpocredit: oportunidades económicas para préstamos personales

Donde invertir 40000 euros / dólares: 7 Ideas para invertir tu dinero en 2023

¿Dinero urgente?: en tan solo 5 minutos en tu cuenta bancaria

Los mejores brokers en Noruega en 2023

Codigo Promocional de MoneyMan – Codigo de Decuento de MoneyMan

Como elegir campanas extractoras