Servihabitat y Anticipa-Aliseda se llevan el último gran contrato de Sareb: 174 millones para deshacerse de 4.860 M 29/05/2026

Puig subraya que no está en venta y defiende su potencial tras romper las negociaciones con Estée Lauder 29/05/2026

La presidenta de Cepyme: “Me cuesta llamar empresario a un corrupto; es un delincuente con una sociedad” 29/05/2026

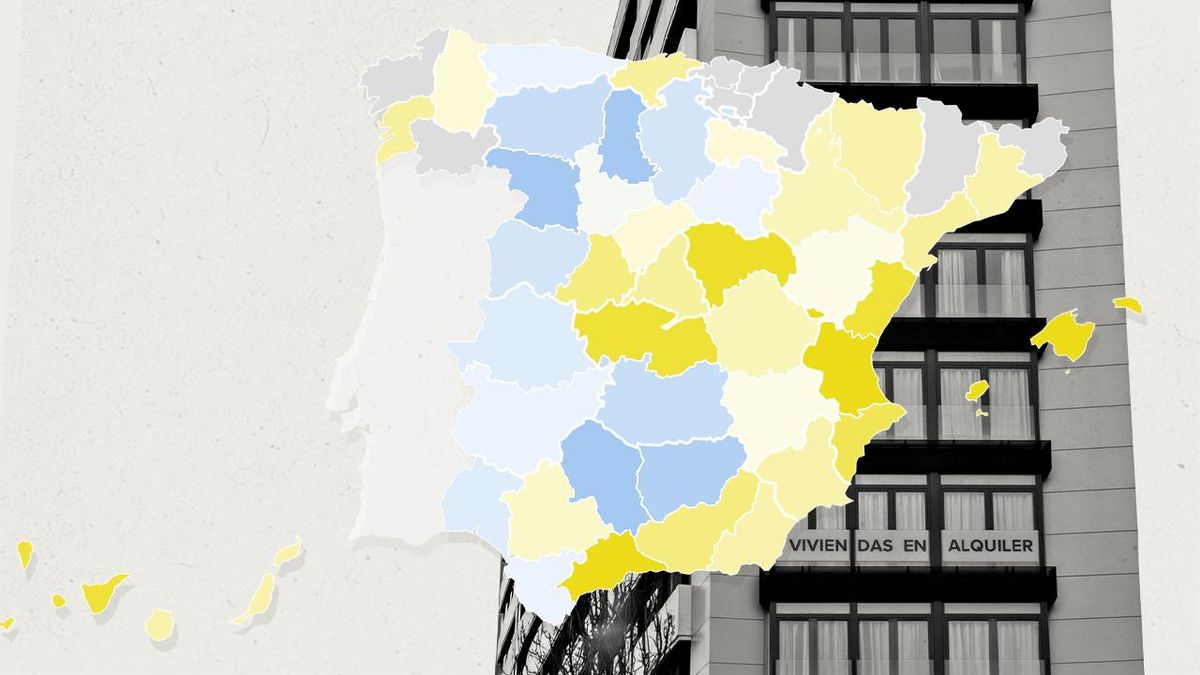

Las subidas del alquiler nos han hecho hasta un 19% más pobres en una década: el impacto, provincia por provincia 29/05/2026

El IPC se mantiene en el 3,2% en mayo antes de que expiren las rebajas del IVA en la electricidad y el gas natural 29/05/2026

Galán ve una "nueva revolución" en la IA y augura un "brillante" futuro a Iberdrola en su 125 aniversario 29/05/2026

Consumo multa con 30.000 euros a una cadena de supermercados por información engañosa en una marca blanca 29/05/2026

Competencia pide facilitar la entrada de operadores privados en los servicios de trenes de Cercanías y Media Distancia 29/05/2026

La Comisión Europea asegura que la relación comercial y de inversión con China "no es sostenible" 29/05/2026

Bruselas aprueba la ayuda de estado de 9.000 millones para el sistema antiapagones de España 29/05/2026

La revancha de Anthropic sobre OpenIA: ya es la compañía de IA más valiosa y roza el billón de dólares 29/05/2026

La AIReF mejora su previsión de gasto en pensiones y confirma que no habrá que hacer ajustes adicionales 29/05/2026

Video La confianza empresarial se desploma en el segundo trimestre arrastrada por la guerra de Irán 14/04/2026

Video Angel Simón y De los Mozos convocan a la plantilla de Indra para compartir su estrategia 14/04/2026

Video Trump amenaza con estrangular la economía global con el cierre del estrecho de Ormuz 14/04/2026

Video La inteligencia artificial falla y alucina en decisiones de inversión en Bolsa alerta la CNMV 14/04/2026